Rotation Estivale 2026 : Le Protocole de Transition Financière pour les Titulaires de Cartes de Légitimation

Chaque année au mois de juin, la Genève internationale entame sa plus grande rotation de personnel. Les mémos de mutation se croisent, ouvrant la voie à des vagues massives de relocalisations estivales. Pour les gestionnaires de chancelleries comme pour les titulaires de cartes de légitimation délivrées par le Département fédéral des affaires étrangères (DFAE), cette transition ne se résume pas à un défi logistique. Elle constitue un véritable pivot juridique et financier.

En Suisse, l'immunité et l'extra-territorialité fiscale ne sont pas des boucliers absolus : elles obéissent à un principe de causalité officielle strict. Omettre les subtilités des lois fédérales helvétiques à l'entrée ou à la sortie du territoire peut entraîner une érosion majeure du capital.

Ce traité décodé par notre Bureau analyse de manière forensique les processus obligatoires pour sécuriser vos flux financiers cet été.

PREMIÈRE PARTIE : LE FLUX ENTRANT (ARRIVÉES ET INSTALLATIONS)

L'installation à Genève sous carte de légitimation impose de se conformer à des mécanismes administratifs helvétiques rigides dès les premières semaines.

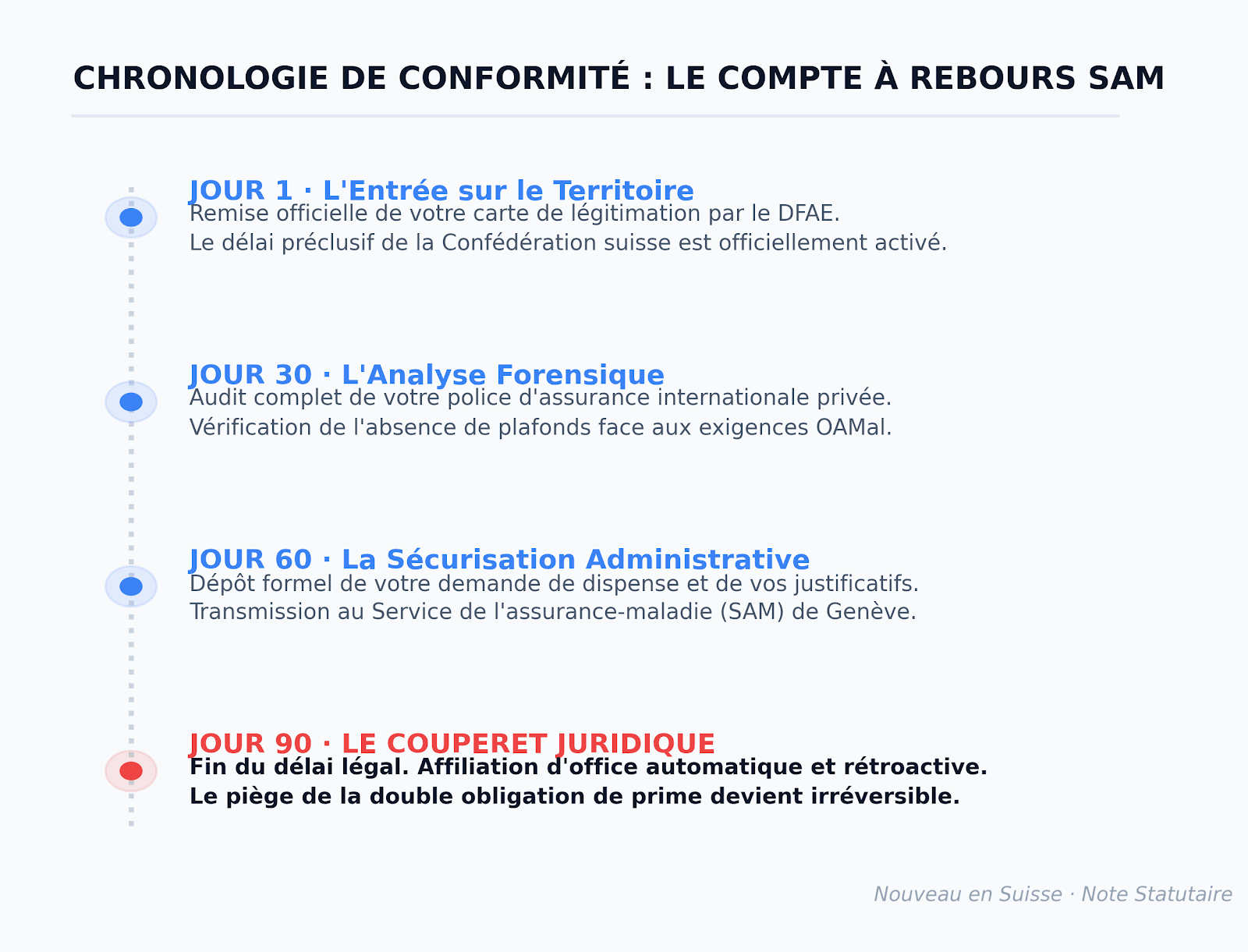

1. Le couperet des 90 jours du SAM et le mécanisme de dispense

En arrivant en Suisse, vous êtes automatiquement soumis au contrôle du Service de l'assurance-maladie (SAM) de Genève. En vertu de l'article 2 de l'Ordonnance sur l'assurance-maladie (OAMal), les bénéficiaires institutionnels peuvent être exemptés de l'obligation d'assurance LAMal, à condition de prouver qu'ils bénéficient d'une couverture internationale privée ou institutionnelle équivalente.

Le Processus : Vous disposez d'un délai préclusif de 90 jours à compter de la délivrance de votre titre de séjour pour formaliser votre demande de dispense.

Les Critères : Votre police doit garantir une prise en charge illimitée et l'absence totale de délai de carence, notamment pour la maternité.

L'Exemple du Piège de l'Affiliation d'Office : Un fonctionnaire international néglige de déposer son attestation d’équivalence dans le délai imparti. Le SAM prononce alors une affiliation d'office rétroactive auprès d'un assureur d'office suisse. Le collaborateur se retrouve alors face à une double obligation de prime : les cotisations à la caisse de son organisation internationale continuent d'être prélevées sur son salaire, tandis que l'assureur suisse lui réclame des primes rétroactives depuis son jour d'entrée, sans possibilité d'annulation simple.

2. Le traitement du double revenu (Le piège fiscal du Permis Ci)

Si le titulaire principal est totalement exonéré d'impôt sur ses émoluments officiels, la situation change radicalement si son conjoint décide d'accéder au marché du travail local. Le conjoint obtient alors un Permis Ci et ses revenus privés sont soumis à l'impôt à la source ordinaire.

Le Mécanisme de la Progressivité Mondiale : L'administration fiscale cantonale intègre virtuellement le revenu exonéré du titulaire principal pour déterminer le barème et le taux d'imposition applicables au seul salaire imposable du conjoint.

Exemple Chiffré : Un diplomate perçoit un salaire officiel de CHF 150'000 (exonéré). Son conjoint prend un emploi dans le secteur privé genevois pour un salaire de CHF 60'000. L'impôt à la source sur les CHF 60'000 du conjoint ne sera pas calculé au taux d'un célibataire gagnant CHF 60'000. Le fisc appliquera le taux de progressivité d'un ménage gagnant CHF 210'000, ce qui majore lourdement la charge fiscale sur ce second revenu. De plus, le statut de carte de légitimation bloque l'accès au statut de "Quasi-Résident", interdisant la déduction des frais réels du ménage.

3. Immobilier privé et le paradoxe de la Loi sur les Poursuites (LP)

En vertu du droit international, les salaires versés par les organisations internationales et les missions sont insaisissables, et le diplomate bénéficie d'une immunité d'exécution forcée. L'Office des poursuites genevois ne peut pas ordonner de retenue sur salaire en cas de litige financier ou de loyers impayés.

L'Impact sur le Logement : Ce privilège légal se retourne souvent contre l'arrivant lors de sa recherche immobilière. Conscientes de cette impossibilité de saisie standard, les régies immobilières genevoises classent ce statut dans une catégorie de risque élevé. Elles exigent fréquemment l'insertion d'une clause de renonciation contractuelle à l'immunité d'exécution ou imposent des garanties bancaires bloquées bien supérieures à la limite standard de 3 mois de loyer du droit commun.

4. Les franchises douanières et l'exclusivité du ménage

Formulaire 14.60 : Contrairement aux résidents ordinaires, l'importation de vos effets personnels et de vos véhicules en franchise de douane n'obéit pas au formulaire standard 18.44, mais au Formulaire 14.60 visé par la Mission suisse. Le carburant et les véhicules sont détaxés, mais leur transmissibilité est strictement interdite. Prêter un véhicule détaxé à un tiers non bénéficiaire de la carte constitue une infraction douanière grave avec rappel immédiat des taxes.

Redevance Serafe : Le ménage sous carte de légitimation bénéficie d'une exonération totale de la redevance audiovisuelle Serafe (CHF 335/an). Toutefois, cette exemption est soumise à une règle d'exclusivité stricte : l'ensemble des membres vivant sous le même toit doit jouir du statut de bénéficiaire. L'hébergement d'un tiers ou d'un colocataire de droit commun fait tomber immédiatement ce droit pour tout le ménage.

DEUXIÈME PARTIE : LE FLUX SORTANT (FIN DE MANDAT ET DÉPARTS)

La restitution de la carte de légitimation au DFAE marque la fin de l'externalité juridique et fiscale. Elle doit être anticipée pour éviter des requalifications d'actifs dévastatrices.

1. Le carcan de la Lex Koller lors de la vente ou du départ

La législation fédérale considère les titulaires de cartes de légitimation sans Permis C comme des "personnes à l'étranger". Une dérogation unique leur permet d'acheter un logement à Genève sans autorisation préalable, à condition qu'il devienne leur résidence principale effective.

Le Piège du Buy-to-Let : Au moment de votre départ de Suisse, il est strictement interdit de conserver ce bien pour le transformer en investissement locatif commercial.

L'Exemple du Blocage Territorial : Un fonctionnaire international possède un appartement à Cologny acquis sous ce régime. Muté à New York cet été, il envisage de mettre son appartement en location privée pour générer un rendement. La Lex Koller s'y oppose formellement : dès la perte de son statut de résident effectif, les autorités de surveillance foncière lui imposent soit la revente forcée de l'actif, soit le maintien du logement à sa disposition personnelle exclusive à vide.

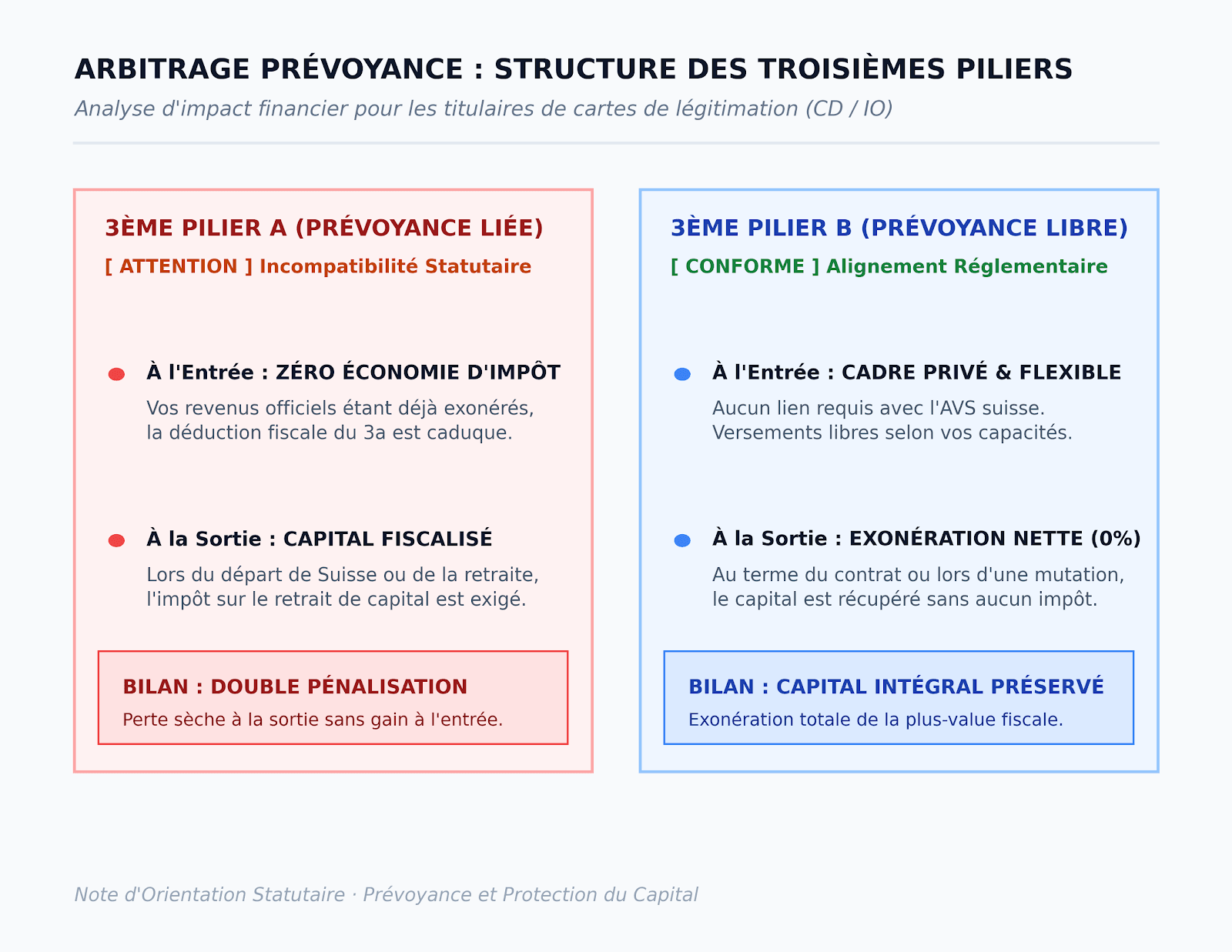

2. La démonstration de la perte en capital : Le piège du 3ème Pilier A

Le 3e pilier A (prévoyance liée) est le produit financier le plus vendu par les banques helvétiques en raison de sa déductibilité fiscale ordinaire. Pour un détenteur de carte de légitimation principale, c'est un piège structurel.

L'Asymétrie Entrée/Sortie : N'ayant pas de revenu imposable soumis à l'AVS, le titulaire ne peut réaliser aucune déduction fiscale à l'entrée. Pourtant, lors de sa restitution de carte et de son départ de Suisse, l'administration fiscale percevra l'impôt sur le retrait de capital à la source.

L'Exemple de la Double Pénalisation : Un collaborateur international place CHF 7'056 par an sur un compte 3a pendant 10 ans. Son gain fiscal annuel est de CHF 0. Lors de son départ de Genève cet été, l'État prélève l'impôt sur le capital total accumulé. Le titulaire subit une érosion nette de son épargne sans jamais avoir bénéficié de l'avantage à l'entrée. Le recours au cadre libre du 3ème Pilier B d'assurance est la seule alternative conforme, garantissant une exonération totale du gain en capital à l'échéance.

3. La portabilité des fonds de pension et le transfert des avoirs

Lors de la clôture de mission, le capital accumulé au sein des caisses de pension internationales (comme la CCIPNU) est entièrement libéré. Contrairement au régime suisse ordinaire (LPP) qui contraint au blocage des avoirs sur un compte de libre passage helvétique, les fonctionnaires internationaux récupèrent leur prévoyance à 100 % liquide. L'État de Genève ne prélève aucune taxe de sortie (Exit Tax) lors du rapatriement international de ces fonds de pension officiels. Cependant, l'absence de certificat de salaire suisse officiel (Statement of Earnings) nécessite un travail de restructuration fiduciaire minutieux en amont pour prouver l'origine des fonds auprès des banques d'accueil internationales (Compliance KYC).

4. La passerelle fiscalement lourde vers le statut de « Rentier »

Pour les hauts fonctionnaires choisissant de prendre leur retraite et de s'établir définitivement en Suisse, le Conseil fédéral permet l'octroi d'un Permis B ou C "Rentier" après une durée de séjour minimale (généralement 10 ans).

Le Choc Fiscal Global : C'est à ce moment précis que l'illusion d'extra-territorialité prend fin. La fortune mondiale accumulée hors taxes pendant des décennies, jusqu'alors invisible pour le fisc suisse, entre instantanément dans le radar de l'administration cantonale. Dès l'activation du permis ordinaire, le capital global (comptes, lignes de titres mondiales, biens à l'étranger) devient assujetti à l'impôt annuel cantonal et communal sur la fortune. Une planification de restructuration patrimoniale doit impérativement être finalisée avant de restituer la carte de légitimation active.

MATRICE COMPARATIVE DES STATUTS : L'ANALYSE EN UN COUP D'ŒIL :

1. Le Régime de Santé (LAMal)

Résident Ordinaire (Permis B / C) : Soumis à l'obligation stricte d'affiliation au système de santé suisse de droit commun, sans dérogation possible.

Titulaire de Carte de Légitimation (CD / IO) : Exemption complète accessible via le dépôt d'une attestation d'équivalence internationale auprès du SAM dans les 90 jours.

2. La Déduction de Prévoyance Privée

Résident Ordinaire (Permis B / C) : Possibilité de déduire intégralement les cotisations annuelles versées sur un compte de 3e pilier A du revenu imposable.

Titulaire de Carte de Légitimation (CD / IO) : Interdiction technique du 3a sous peine de double taxation financière sèche. Recours stratégique au cadre libre du 3e pilier B d'assurance requis.

3. Financement, Emprunt et Crédit

Résident Ordinaire (Permis B / C) : Accès à un système de notation bancaire automatisé (Credit Scoring) basé sur le certificat de salaire suisse standard.

Titulaire de Carte de Légitimation (CD / IO) : Analyse de risque manuelle et personnalisée obligatoire par un expert, sur la base des relevés institutionnels officiels (Statement of Earnings).

4. L'Investissement Locatif Privé (Buy-to-Let)

Résident Ordinaire (Permis B / C) : Liberté totale d'acquisition de biens immobiliers de rendement sur l'ensemble du territoire helvétique.

Titulaire de Carte de Légitimation (CD / IO) : Interdiction stricte au sens de la Lex Koller. L'achat est limité à un logement unique affecté exclusivement à l'usage de résidence principale de fait.

5. Les Poursuites pour Dettes et Contentieux (LP)

Résident Ordinaire (Permis B / C) : Exécution forcée standard avec saisie directe sur salaire possible auprès de l'employeur suisse en cas de défaut.

Titulaire de Carte de Légitimation (CD / IO) : Insaisissabilité légale absolue des revenus officiels. Cette immunité d'exécution contraint les régies immobilières à exiger des garanties de loyer majorées.

6. Le Droit Successoral Civil

Résident Ordinaire (Permis B / C) : Application rigide des règles de la réserve héréditaire selon le Code civil suisse.

Titulaire de Carte de Légitimation (CD / IO) : Possibilité d'écarter le droit successoral civil helvétique en optant pour sa loi nationale par testament (Professio Juris).

7. La Fiscalité Successorale à Genève

Résident Ordinaire (Permis B / C) : Soumis au barème de taxation ordinaire cantonal et progressif, calculé selon le degré de parenté avec le défunt.

Titulaire de Carte de Légitimation (CD / IO) : Exonération fiscale totale (0 %) des droits de succession sur l'ensemble de la masse mobilière (comptes bancaires et titres logés en Suisse) si le décès survient en fonction active.

8. Le Risque de Séparation ou de Divorce

Résident Ordinaire (Permis B / C) : Maintien du droit de séjour individuel possible sous conditions strictes, même après la dissolution de l'union (Art. 50 LEI).

Titulaire de Carte de Légitimation (CD / IO) : Extinction instantanée du droit de séjour dérivé du conjoint. Le DFAE accorde un délai de courtoisie maximal de 60 jours avant l'obligation de quitter le territoire suisse.

9. Le Statut des Enfants à Charge

Résident Ordinaire (Permis B / C) : Intégration durable dans le système civil local, accès à des permis de séjour d'études ou d'activité ordinaires.

Titulaire de Carte de Légitimation (CD / IO) : Perte automatique du titre de séjour dérivé au 25ème anniversaire exact de l'enfant, sans droit au maintien sur le territoire national en l'absence d'un contrat de travail indépendant.

______________________________________________________

CONCLUSION ET AUDIT DE STATUT

La rotation estivale ne doit pas compromettre l'architecture de votre patrimoine. Que vous entriez sur le territoire helvétique ou que vous restituiez votre titre de séjour pour une nouvelle affectation internationale, la maîtrise des calendriers administratifs suisses reste l'unique paramètre de votre sécurité financière.

Le Bureau Nouveau en Suisse réalise des audits confidentiels de transition statutaire pour orchestrer la validation de vos dispenses d'assurance, la portabilité de vos capitaux et la mise en conformité de vos investissements immobiliers.